यदि आप एक नौकरीपेशा अर्थात एम्प्लॉयड पर्सन है, तो स्वाभाविक रूप से पीएफ अकाउंट (PF Account) में पैसे जमा करते होंगे | पीएफ अकाउंट का सबसे बड़ा लाभ यह है, कि इसमें पैसे जमा करनें के कुछ वर्षों के बाद ही कर्मचारी अपनी आवश्यक आवश्यकताओं को पूरा करनें के लिए वह अपने पीएफ या ईपीएफ खाते से लोन ले सकते है | हालाँकि इसके लिए ईपीएफओ द्वारा कुछ नियम बनाये गये है, जिसके अंतर्गत आप लोन प्राप्त कर सकते है |

हालाँकि आप व्यक्तिगत ऋण की भांति इस लोन में पैसे नहीं ले सकते, इसमें आपके पीएफ अकाउंट में जमा धनराशि के आधार पर पैसा अर्थात लोन मिलता है | यदि आप भी अपने पीएफ या ईपीएफ खाते पर लोन लेना चाहते है, तो PF / EPF खाते पर लोन कैसे प्राप्त करें? इसकी जानकारी देने के साथ ही आपको यहाँ लोन के लिए प्रक्रिया, ब्याज दर [PF Loan Application] के बारें में बताया जा रहा है |

Table of Contents

पीएफ/ईपीएफ लोन क्या हैं (PF/EPF loans Kya Hai?)

कर्मचारी भविष्य निधि या ईपीएफ वेतनभोगी कर्मचारियों के लिए भारत सरकार द्वारा अनुमोदित एक सेवानिवृत्ति लाभ योजना है। कर्मचारी भविष्य निधि संगठन दुनिया के सबसे बड़े सामाजिक सुरक्षा संगठनों में से एक है और वर्तमान मेंइसके द्वारा लगभग 13 लाख करोड़ रुपये से अधिक का फंड संभाला जा रहा है। इस योजना के अंतर्गत पात्र संगठनों के कर्मचारियों द्वारा उनके मासिक मूल वेतन से उनके पीएफ अर्थात भविष्य निधि खातों में एक छोटी राशि का योगदान दिया जाता है।

ईपीएफओ द्वारा निर्धारित नियमों के अनुसार, एक कर्मचारी अपने पीएफ अकाउंट से लोन प्राप्त कर सकते है। लेकिन इसे कुछ खास परिस्थितियों में ही प्राप्त किया जा सकता है। वह आकस्मिक स्थितियों को दूर करने के लिए इस पैसे का उपयोग पर्सनल लोन के रूप में कर सकते है।

पीएफ या ईपीएफ खाते पर लोन लेने के कारण (PF or EPF Account Reasons for Availing Loan)

ईपीएफओ अर्थात कर्मचारी भविष्य निधि संगठन केवल कुछ आपात स्थितियों के लिए ईपीएफ खाते पर लोन की अनुमति प्रदान करता है। लोन के रूप में निकाली गई राशि व्यक्तिगत ऋण के रूप में दी जाती है, जिसका उपयोग आप अपनी आपातकालीन स्थितियों में पैसे की जरुरत को पूरा करने के लिए कर सकते हैं।यहां ऐसी स्थितियां हैं, जहां आप अपने ईपीएफ खाते से लोन प्राप्त कर सकते हैं-

1. शिक्षा – यदि अपने/बेटे/बेटी/भाई/बहन या परिवार के किसी अन्य सदस्य के लिए शिक्षा शुल्क का भुगतान करने की आवश्यकता होती है, तो आप अपनी पीएफ जमा राशि पर लोन प्राप्त कर सकता है। कोई भी कर्मचारी के अब तक की जमा की गयी राशि का 50% और आवेदन जमा करते समय संचित ब्याज का लाभ प्राप्त कर सकते है।

2. शादी – शादी को किसी के भी जीवन में सबसे महत्वपूर्ण अवसरों में से एक माना जाता है । आप अपने बेटे, बेटी या स्वयं की शादी के खर्च को पूरा करने के लिए अपने ईपीएफ खाते से लोन ले सकते हैं।

3. होम लोन चुकौती – वेतनभोगी वर्ग के अधिकांश लोग हमेशा अपना घर खरीदने की इच्छा रखते हैं | ऐसे में अधिकांश लोग घर खरीदनें के लिए होम लोन लेते है | यदि किसी ने घर खरीदने के लिए पहले ही कर्ज ले लिया है और अपनी भविष्य निधि जमा का उपयोग कर इसे चुकाना चाहता है, तो वह अपने होम लोन की शेष राशि का भुगतान करने के लिए ईपीएफ खाते पर लोन प्राप्त कर सकता है। कुल बकाया मूल राशि और ब्याज या नियोक्ता और कर्मचारी के कुल योगदान का 90% उनकी सेवा अवधि के दौरान- जो भी कम हो, तक की राशि प्राप्त कर सकते हैं।

4. चिकित्सा व्यय – चिकित्सा आपात स्थिति अप्रत्याशित हो सकती है और किसी भी व्यक्ति को आर्थिक रूप से कमजोर बना सकती है। ईपीएफओ द्वारा एक अवसर प्रदान किया जाता है, कि कोई भी व्यक्ति अपने/बेटे/बेटी/पति/पत्नी/आश्रित पिता या माता के इलाज के लिए अपने भविष्य निधि जमा पर ऋण प्राप्त कर सके।

5. प्राकृतिक आपदा – यदि प्राकृतिक आपदा के कारण किसी को भारी नुकसान हुआ है, तो ईपीएफओ सदस्य को दी गई शर्तों के तहत भविष्य निधि जमा से निकासी करने अर्थात लोन की सुविधा प्रदान करता है । किसी भी आपदा के मामले में एक सदस्य अब तक निधि के लिए अपने योगदान की 50% तक की राशि प्राप्त करने के लिए पात्र है।

6. भूमि या आवास संपत्ति खरीदना – ईपीएफओ सबसे बड़ी बचत योजनाओं में से एक है | अपनी सेवा के कार्यकाल के दौरान या सेवानिवृत्ति के नजदीक होनें पर यदि कोई कर्मचारी भविष्य में अपने पर्सनल उपयोग के लिए प्लाट या एक घर खरीदना चाहते है, तो वह इस उद्देश्य को पूरा करनें के लिए अपने पीएफ खाते से लोन प्राप्त कर सकते हैं।

7. गृह नवीनीकरण – यदि कर्मचारी अपने नए घर का निर्माण शुरू करना चाहता है या अपने वर्तमान निवास स्थान का नवीनीकरण करना चाहता है, तो ईपीएफ खाते पर लोन प्राप्त कर सकते है | कोई भी व्यक्ति अपनी भविष्य निधि जमा राशि पर पात्र राशि के रूप में अपने मूल वेतन का 12 गुना लोन प्राप्त कर सकता है।

8. कंपनी तालाबंदी – ईपीएफओ नियोक्ता के चूक के मामले में धन की सुरक्षा सुनिश्चित करता है। कंपनी की विफलता या कुल तालाबंदी के पर्याप्त कारण और कई जोखिम हैं। ऐसी किसी भी कंपनी के लिए काम करने वाले कर्मचारियों के लिए जो कम से कम 15 दिनों के लिए बंद हो गई है या नियोक्ता कम से कम 2 महीने के लिए मजदूरी का भुगतान करने में सक्षम नहीं है, कर्मचारी भविष्य निधि खाते से लोन लेने के पात्र हैं।

पीएफ या ईपीएफ खाते से लोन लेने हेतु पात्रता (PF or EPF Account Loan Eligibility)

आप कितनी राशि निकाल सकते हैं, यह निकासी के कारण पर निर्भर करता है। यहां विभिन्न कारणों से निकासी की सीमाएं दी गई हैं, जो इस प्रकार है-

| निकासी का कारण | निकासी की सीमा | सेवा में वर्षों की न्यूनतम संख्या | लोन लेने की अधिकतम सीमा |

| शिक्षा | संचित धन का 50% तक | 7 वर्ष | 3 गुना तक |

| विवाह | कर्मचारी के हिस्से का 50% तक | 7 वर्ष | 3 गुना तक |

| प्लॉट/घर की खरीद | घर के लिए- कर्मचारी के मासिक वेतन का 36 गुना + महंगाई भत्ता प्लॉट के लिए- मासिक वेतन का 24 गुना + कर्मचारी का महंगाई भत्ता | 5वर्ष | सिर्फ एक बार |

| चिकित्सा उपचार | कर्मचारी के मासिक वेतन का 6 गुना + महंगाई भत्ता | लागू नहीं | कोई सीमा नहीं |

| गृह ऋण की चुकौती | कर्मचारी का 90% तक + ईपीएफ में नियोक्ता का योगदान | 10 वर्ष | सिर्फ एक बार |

| गृह नवीनीकरण/परिवर्तन | कर्मचारी के वेतन का 12 गुना | 5वर्ष | सिर्फ एक बार |

| प्राकृतिक आपदा | EPF में कर्मचारी के हिस्से का 50% तक | लागू नहीं | कोई सीमा नहीं |

| सेवानिवृत्ति से पहले निकासी | ब्याज के साथ फंड में संचित शेष राशि का 90% तक | 57 वर्ष या उससे अधिक की आयु में | सिर्फ एक बार |

पीएफ या ईपीएफ खाते पर लोन की ब्याज दर (PF or EPF Account Loan Interest Rate)

हालांकि पीएफ ऋण पर ब्याज दर नहीं होती है, लेकिन आपको एक विशिष्ट लागत का भुगतान करना होता है। इस लागत की गणना उस राशि के संदर्भ में की जाती है, जो कि निकाली गई राशि पर ब्याज दर के रूप में जमा होती है | ईपीएफ जमा पर जिस ब्याज की गणना की जाती है, वह 8.5% है। यह दर मासिक रनिंग बैलेंस पर आधारित है।

पीएफ या ईपीएफ खाते पर लोन की प्रक्रिया (PF or EPF Account Loan Process)

ईपीएफ खाते से निकासी एक ऋण से अधिक अग्रिम है। कुछ शर्तों के अंतर्गत नौकरी के दौरान अग्रिम लिया जा सकता है। अग्रिम के कारण के अलावाकर्मचारी द्वारा पूरी की गई सेवा के वर्षों की संख्या भी एक महत्वपूर्ण भूमिका निभाती है। ऋण प्राप्त करने के लिए अग्रिम फॉर्म, फॉर्म 31 और अन्य आवश्यक दस्तावेजों के साथ जमा करना होता है। ऋण लेने की प्रक्रिया ईपीएफओ पोर्टल पर पूरी की जा सकती है।

पीएफ ऋण आवेदन के लिए आवश्यक दस्तावेज (PF Loan Application Required Documents)

पीएफ लोन के लिए आवश्यक दस्तावेज निम्नलिखित हैं:

- फॉर्म 19: अंतिम पीएफ अमाउंट निकालनें के लिए इस दस्तावेज की आवश्यकता होती है |

- फॉर्म 10-सी: यदि आप पेंशन निकासी का लाभ प्राप्त करना चाहते हैं, तो यह फॉर्म आवश्यक है।

- फॉर्म 31: आपके पीएफ खाते से आंशिक राशि निकालने के लिए यह फॉर्म आवश्यक है |

पीएफ खाते पर लोन लेने हेतु ऑनलाइन आवेदन कैसे करे (PF Account Online Loan Apply Process)

- पीएफ खाते पर लोन लेने के लिए आपको सबसे ईपीएफओ की अधिकारिक वेबसाइट पर जाना होगा |

- अब आपके सामनें होम पेज ओपन होगा, यहाँ आपको अपना UAN नंबर, पासवर्ड और कैप्चा डालकर लॉग-इन करना होगा।

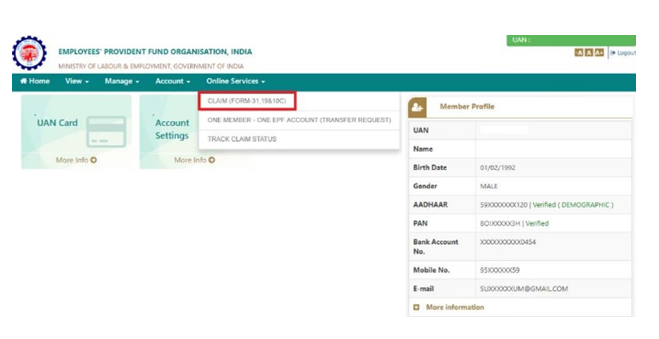

- अब आपको मैनेज पर क्लिक कर KYC ऑप्शन पर सारी जानकारी चेक कर लें।

- केवाईसी विवरण सत्यापित करने के लिए ऑनलाइन सर्विस पर क्लिक करे और ड्रॉप-डाउन मेनू से ‘फॉर्म – 31,19 और 10 सी आप्शन को सर्च करे।

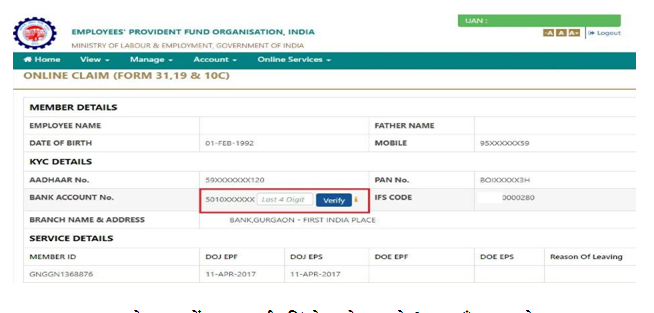

- अब आपको स्क्रीन पर सदस्यों का विवरण,KYC विवरण प्रदर्शित होगा, इसे वेरीफाई करनें के लिए अपने बैंक अकाउंट के लास्ट के 4 डिजिट इंटर करे |

- अब आपके सामनें एक नई विंडो ओपन होगी, यहाँ आपको Term and Conditionसे एग्री होनें के लिए Yes पर क्लिक करना होगा |

- इसके पश्चात आपको Proceed for online claim पर क्लिक करना होगा।

- अब आपको क्लेम फॉर्म में I want to apply for के अंतर्गत पूर्ण निपटान, ईपीएफ आंशिक निकासीया पेंशन निकासी का विकल्प चुनें |

- अब आपको पीएफ एडवांस (फॉर्म 31)’ पर क्लिक करना होगा, लोन लेने का उद्देश्य, निकासी की राशि एम्प्लायर के एड्रेस को लिस्टेड करना होगा।

- अब आपको अपना फॉर्म सबमिट कर देना है। एक बार ईपीएफओ द्वारा आपकी ऋण स्वीकृति स्वीकृत हो जाने के बाद, यह सीधे आपके बैंक खाते में जमा हो जाती है। आम तौर पर, आपके द्वारा ऑनलाइन अनुरोध जमा करने के दिन से राशि आप तक पहुंचने में लगभग 15 से 20 दिन लगते हैं।

ईपीएफ ऑनलाइन लोन हेतु आवेदन करते समय ध्यान रखने योग्य कुछ बातें

- ऑनलाइन माध्यम से लोन लेने के लिए खाताधारक की यूएएन (Universal Account Number) एक्टिवेट होना आवश्यक है। इसके साथ ही मोबाइल नंबर यूएएन के साथ पंजीकृत होना चाहिए।

- कर्मचारी का आधार विवरण ईपीएफओ डेटाबेस में दर्ज होना चाहिए।

- बैंक खाते का विवरण और पैन नंबर भी ईपीएफओ डेटाबेस से जुड़ा होना चाहिए।